Vous souhaitez épargner…vous avez peut-être même déjà réalisé des investissements par ci par là mais vous n’avez pas de vraie stratégie claire et surtout il vous manque la méthode. 😎

L’idée de cet article est de définir ensemble étape par étape votre stratégie d’épargne pour en tirer le meilleur et surtout atteindre vos objectifs de vie.

Sommaire

- Etape 1 : Quels sont vos objectifs de vie ?

- Etape 2 : Construire sa pyramide de l’épargne

- Etape 3 : Comment répartir son épargne selon son profil ?

- Etape 4 : Comment choisir les bons placements ?

- Etape 5 : Suivre et piloter son épargne

⚡️ETAPE 1 : QUELS SONT VOS OBJECTIFS DE VIE ?

C’est la première question à vous poser pour établir votre stratégie d’épargne : Combien de temps êtes-vous prêt à placer votre argent ? (=horizon de placement). Pour répondre à cette question, il faut aborder des sujets plus personnels :

- Quels sont vos objectifs de vie ?

- Quels sont vos projets à court terme ? à moyen terme ? à long terme ?

C’est une question très personnelle, qui peut être intimidante (voir stressante ! 😬) alors je vous propose de vous aider à définir ses objectifs avec quelques propositions dans le tableau suivant :

| Durée | Très court terme (0-1 ans) | Court terme (1-3 ans) | Moyen terme (3-8 ans) | Long terme (>8 ans) |

|---|---|---|---|---|

| Projets (exemple) | ✈️ Voyage (2500€) ⚠️ Imprévus (25.000€) | 🚗 Achat voiture (25.000€) 🏠 Achat maison (80.000€ = 20% d’apport personnel) | ✏️ Etudes supérieures (12.000€ /an/enfant) | 🍹Rentier / retraite (Capital : 500.000€) |

| Objectifs (Montant) | Total : 27.500€ | Total : 105.000€ | Total : 72.000€ | Total : 500.000€ |

👉 Chiffrez et donner des horizons à vos placements

Les projets d’une vie sont très variés, diverses et propres à chacun. Parmi les plus fréquemment rencontrés, il s’agit d’un achat de bien immobilier (sa résidence principale), la retraite, l’indépendance financière (ex :mouvement FIRE), le financement de l’étude de ses enfants ou encore la création de son entreprise, l’expatriation etc..

Un bon objectif est un objectif qui est clairement défini, avec une échéance (voir ci-dessus) qui peut être ambitieux mais aussi réaliste…et surtout chiffré !

Pour vous aider, voici quelques exemples et références qui peuvent vous aider à définir des ordres de grandeur :

✏️ Coût d’études supérieures pour un étudiant (Logements, nourriture, frais d’inscription…) : Entre 8000 et 12000 €/an.

🍹Capital pour une rente / retraite / une indépendance financière : Tout dépend du niveau de rente que vous souhaitez avoir (un complément ou une indépendance financière totale. Le plus souvent le chiffre visé est un capital de 1 million d’euros / personne (hors résidence principale). Un montant inférieur nécessitera quelques compromis comme une expatriation ou un travail à temps partiel.

🏠 Achat immobilier : Pour évaluer le montant du bien que vous pouvez acquérir, demandez à votre banquier votre capacité d’emprunt ou à défaut faîte une première simulation vous-même sur le site meilleurtaux par exemple. Le prix du bien que vous allez pouvoir acquérir sera donc égale au montant du crédit + votre épargne (+ frais de notaire). Sachant que votre épargne devra être au minimum de 20% du prix du bien convoité.

Une fois vos objectifs fixés, on y voit déjà beaucoup plus clair 🤓 sur les horizons de placements et les montants à atteindre ! Maintenant comment investir votre épargne pour réaliser vos objectifs.

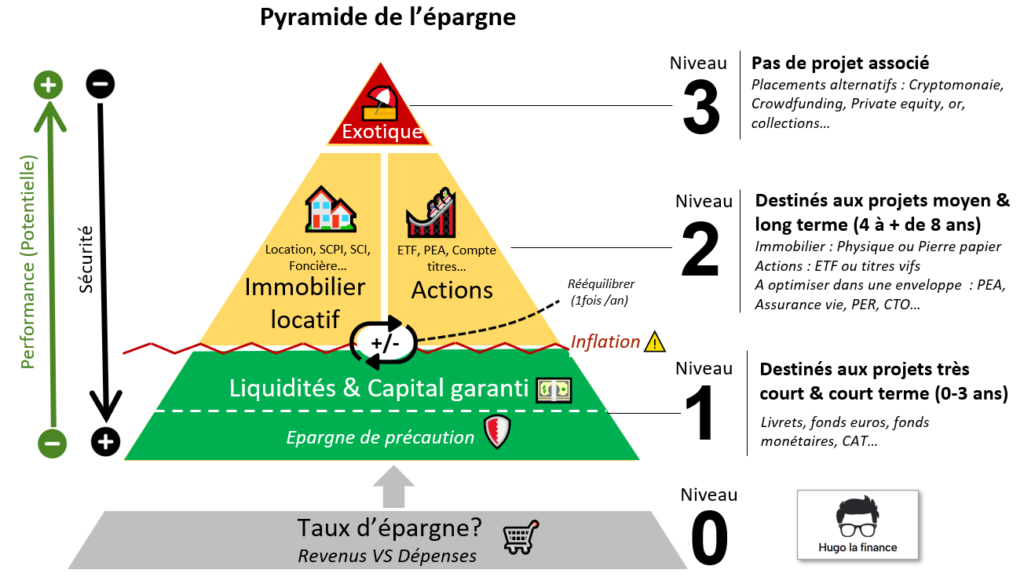

⚡️ETAPE 2 : CONSTRUIRE SA PYRAMIDE DE L’EPARGNE

Inspirée de la célèbre Pyramide de Maslow*, la pyramide de l’épargne donne une approche rationnelle pour réaliser ses investissements. Le principe est simple, il s’agit :

- D’abord, la base de la pyramide : se créer une épargne de précaution pour se sécuriser soi et sa famille. ☂️

- Ensuite, le cœur de la pyramide : développer une épargne projets pour réaliser ses projets d’avenir. 🚀

- Et enfin, le sommet de la pyramide : si et seulement si, les étages inférieurs sont structurés, se risquer à des investissements passion ou « exotiques » 🌴(Cet étage est facultatif, surtout si vous avez une forte aversion au risque)

*Pyramide de Maslow : Elle classe les besoins d’un individu de manière séquentielle : les besoins vitaux, le besoin de sécurité, le besoin d’appartenance, le besoin d’estime et le besoin d’accomplissement.

A chaque étage de la pyramide de l’épargne correspond des placements adaptés comme suit :

Voyons ensemble comment construire la pyramide de l’épargne :

👉 « Niveau 0 » de la pyramide de l’épargne : La capacité d’épargne (un prérequis)

Cela peut paraître évident mais cette notion est fondamentale. Pour construire sa pyramide de l’épargne, il faut épargner…or pour la plupart d’entre nous 85% de nos revenus sont absorbés par nos dépenses … (source Insee). Pour estimer votre capacité d’épargne, prenez l’ensemble de vos revenus nets (salaire, pension, revenus fonciers le cas échéant) et retranchez toutes vos charges mensuelles (dépenses, charges de logement…)

| Votre épargne = Vos revenus nets/ an – Vos dépenses /an 📊 |

Le Mot d’Hugo :

Voici une astuce pour aller plus vite, pour vos revenus annuels, vous pouvez prendre votre dernier avis d’imposition (Détails des revenus) pour avoir une estimation des revenus. Pour les dépenses, la plupart des banques propose de réaliser une extraction en fichier Excel de vos comptes. Il suffit dans ce cas de faire la somme de vos dépenses sur un an.

Epargnez vous pas du tout, beaucoup ou à la folie ?

Pour vous comparer, il est possible de calculer le taux d’épargne en faisant la simple opération suivante :

| Votre Taux d’épargne = Montant épargné par an / Total revenus annuels net 📊 |

- Inférieure à 15% d’épargne : vous épargnez peu, il faut explorez des pistes pour augmenter ce taux (j’écrirai bientôt un article sur le sujet)

- Egale à 15% d’épargne : Vous êtes dans la moyenne des Français, ni plus ni moins, vous pouvez sans doute optimiser quelques dépenses pour augmenter ce taux.

- Environ 30% d’épargne : Bravo ! c’est un bel effort qui va vous permettre de construire une stratégie d’épargne efficace sans se priver. 💪

- Entre 50%-80% d’épargne : Vous faîte parti des épargnants de l’« extrême », vous êtes aussi éligible pour une retraite anticipée (Mouvement FIRE : Financial Independence, Retire Early)🔥.Toutefois, attention à ne pas vous priver, n’oubliez pas d’en profiter, la vie est courte 😉.

Le mot d’Hugo :

Si vous avez un crédit immobilier (pour la résidence principale ou du locatif), ne considérait pas les mensualités comme une « dépense », il s’agit bien d’une forme d’investissement (à contrario des charges etc…).

Maintenant nous que vous avez évalué votre capacité d’épargne, voyons comment affecter celle-ci sur les différents supports d’investissement (autrement dit l’allocation d’actifs).

👉 « Niveau 1 » de la pyramide de l’épargne : l’épargne de précaution et les objectifs court terme

Ce niveau 1 correspond aux objectifs que vous avez renseigné dans la partie « objectifs » (étape 1) avec une échéance : Très court terme et court terme.

D’abord la sécurité avec l’épargne de précaution :☔️

En effet, l’épargne de précaution permet de faire face aux imprévus : travaux, voiture à remplacer, arrêt maladie, frais médicaux… La règle à respecter est de se réserver 3 à 6 mois de dépenses. Cette somme doit être immédiatement disponible. Pour ménage moyen, cela correspond à une somme comprise entre

5000€ et 20.000€. Cela n’est pas utile de mettre plus d’argent. En effet, vous aurez ensuite le temps de débloquer les niveaux supérieurs de votre épargne si cela ne suffit pas (en complément des éventuelles compensations que vous aurez reçu : assurances, protection sociale etc…).

Ensuite votre épargne pour les projets court terme :⏱

Si vous avez un ou plusieurs projets inférieurs à 3 ans (achat d’un bien immobilier, remplacement d’une voiture, achat d’une cuisine, création d’une véranda ou encore un voyage), il faut opter pour épargne sécurisée qui préserve votre capital (placement à capital garanti).

L’objectif est de placer votre épargne sur des produits où l’argent est disponible rapidement et sans pénalité. En pratique, on peut citer les produits suivants :

- Les livrets réglementés 📚: Le plus connu d’entre eux est le livret A (ou son petit frère le LDDS)…mais le plus intéressant reste le LEP (Livret d’épargne Populaire) si vous êtes éligible car ce livret est conditionné à l’âge ou aux revenus. Même si ces livrets ont un rendement assez faible, ils restent intéressants car ils sont peu fiscalisés

- Les livrets “boostés” 💉: Ils affichent souvent un taux attractif mais il faut souvent lire les petites lignes pour s’apercevoir qu’il s’agit d’un taux promotionnel de quelques mois, ensuite le taux chutera sur des niveaux très faibles. Ils ont l’inconvenants aussi d’être fiscalisés.

- Les fonds euros 💰 : Il s’agit d’un placement disponible en assurance-vie. L’épargnant bénéficie d’une garantie sur le capital investi, sans plafond de versement et l’argent reste disponible à tout moment. La fiscalité est celle de l’assurance vie qui bénéficie d’un cadre avantageux.

Le mot d’Hugo

Toutefois sachez qu’avec ces supports « sans risque » vous perdez du pouvoir d’achat face à l’inflation 📈(les taux des livrets ou les fonds euros sont inférieurs à l’inflation à l’exception du LEP qui peut l’égaler). Aussi, dès que vous avez une épargne de précaution et que économies couvrent vos projets à court terme, il est plus efficace d’orienter votre épargne vers des placements et investissements plus rémunérateurs (Voir ci-après).

👉 « Niveau 2 » de la pyramide de l’épargne : l’épargne projets moyen-long terme

A partir du niveau 2 : on ne parle plus « d’épargne » mais « d’investissements » et c’est ici que les choses de deviennent un peu plus technique, car l’offre est pléthorique et que le jargon financier atteint son paroxysme 🤯. Pas de panique, Hugo est là 😮💨! Finalement, c’est assez simple.

Il y a 2 grandes de familles : Les actions et l’immobilier. C’est grâce à ces 2 classes d’actifs que vous allez pouvoir développer votre patrimoine.

🏦 Les actions :

Beaucoup de Français rejettent les investissements en actions et de manière générale, le patrimoine des Français est sous-pondéré dans cette classe d’actifs, ce type d’investissement🧐. En effet, en France, la bourse a une image négative et est assimilée à un casino 🎰 (On dit bien « Jouer en bourse »CQFD) et les français perçoivent les actions comme :

- Trop risquées avec la peur de perdre son capital

- Trop complexes (technique) avec un jargon spécifique

- Trop fluctuantes et un rendement incertain (liée à la volatilité)

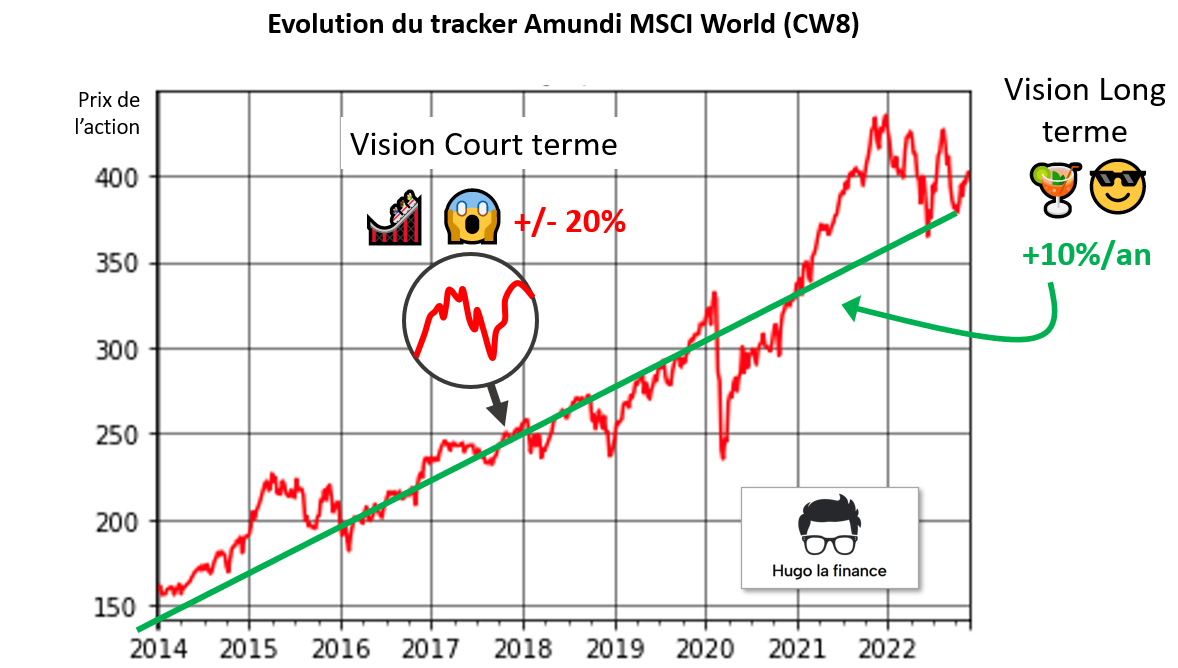

Quel dommage de passer à côté ce type de placement ! 😲Car les chiffres montrent que le « couple rendement / risque » est excellent. En effet sur 30 ans, c’est 673% de performance, environ 7% par an de rendement 🤑. Alors comment profitez de rendement excellent sans s’exposer à un risque élevé ?

Ne faîte pas de Trading – Investissez sur le long terme de manière diversifiée 🤓

❌Si vous vous lancez en bourse, dans une logique d’achat vente effrénée (en mode Loup de Wall Street 🐺), en spéculant sur la croissance de quelques actions (Stock Picking) alors vous aurez statistiquement 90% de chances de perdent votre capital 🤕 (cf. Etude AMF : Investisseurs particuliers sur le trading)

✅ A l’inverse, si vous respectez les 2 conditions suivantes, à savoir : Investir de manière diversifiée (ex: via un ETF « Monde ») sur le long terme (+ 10 ans).👍 Alors vous aurez statistiquement 90% de chances de bénéficier d’un rendement de 8% par an ! 🤩 (Performance du tracker Amundi MSCI World – CW8 +8,71% annualisée depuis sa création en 1988).

Le Mot d’Hugo :

En complément des 2 facteurs de réussite en bourse (Investissement diversifié + long terme), il est intéressant de « lisser » le risque en appliquant la méthode DCA (investissement progressif et programmé) qui consiste à investir la même somme à intervalle régulier (tous les mois) sans se préoccuper des baisses et augmentations de la bourse.

🏠L’immobilier :

Si les Français n’aiment pas les actions…Ils adorent l’immobilier !😍 En effet, l’immobilier représente plus de 60% du patrimoine des français et parfois bien plus… Aussi, bien souvent, les français optent pour l’immobilier locatif « physique » 🧱(j’achète un appartement et je le mets en location). C’est finalement un investissement très concentré💊(on met tous ses œufs dans le même panier) avec un risque élevé (impayé, dégradation, malfaçon

etc…) pour un rendement final incertain.

Or, il existent de nombreuses manières d’investir dans l’immobilier 📊(souvent méconnues du grand public) qui permettent d’optimiser le rendement en fonction du risque, du besoin de liquidité et de votre tranquillité d’esprit🧘🏽♀️. Voici un panorama :

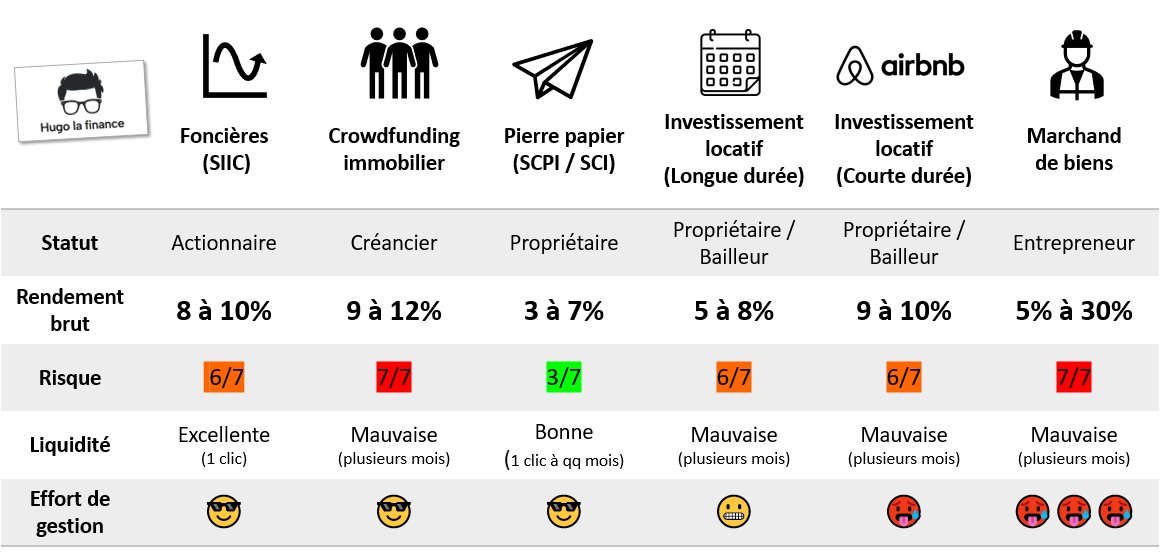

🏢 Les Foncières (SIIC) :

Quand on pense investir dans l’immobilier, on pense rarement aux foncières (SIIC). Il s’agit de sociétés d’investissement immobilier cotées (en bourse), plus communément appelées des « foncières ». Ces sociétés ont pour particularité de devoir reverser aux actionnaires au moins 95 % des loyers perçus ! 🤑 Autrement dit, les dividendes versés aux actionnaires sont très intéressants avec un rendement moyen entre 5 et 7% net. L’avantage de ce type d’investissement est la liquidité et l’effort de gestion quasi-nul. A contrario, cela reste des actions qui sont volatiles (Variation du prix à la hausse et à la baisse) 🎢.

🤝Le Crowdfunding Immobilier :

Encore un exemple méconnu de placement qui permet de s’exposer à l’immobilier. Le principe est simple, vous endossez le rôle du banquier 👔et vous financez (en communauté) des promoteurs immobiliers ou des marchands de biens. A l’issu des projets immobiliers, les entrepreneurs vous reversent votre capital + des intérêts.💵Les rendements sont très élevés avec du 10-12% brut 🤯 soit entre 7-9% net (Flat tax 30%) mais s’accompagne d’un risque également élevé. Pour aller plus loin sur le sujet consulter l’article sur les 3 principaux risques du crowdfunding immobilier. Vous avez également un classement des sites de Crowdfunding immobilier évalués et comparés sur de plusieurs critères.👑

📝 La Pierre Papier (SCI et SCPI)

Commençons par les SCPI ! Elles existent depuis 40 ans et commencent à devenir presque un « must have » dans son patrimoine. Le principe est simple : Vous devenez propriétaire d’une partie d’un parc immobilier (Résidentiel, bureaux, commerce, logistique, clinique…). En retour, on vous reverse une partie des loyers perçus💰. Rien de plus simple !

Aussi, cet investissement est très flexible et bien plus variées que pour un achat immobilier classique…avec un effort de gestion quasi-nul. En effet, voici quelques avantages :

- La diversification sur le type de produit immobilier (secteur d’activité, géographie…)

- Des risques répartis sur de nombreux biens immobilier (Jusqu’à plusieurs centaines d’immeubles)

- Des optimisations fiscales (SCPI à l’étranger, SCPI en assurance vie, démembrement, etc…)

- Le levier du crédit immobilier…pour accélérer et faire grandir plus rapidement votre patrimoine

A contrario, cet investissement comporte beaucoup de frais 🤢et il faut être très vigilant sur la sélection de vos SCPI pour s’assurer un bon rendement.

N’oublions pas les SCI ! Dans certaines situations, Les SCI (Société Civile Immobilière) sont plus adaptées à un patrimoine. Ce placement est uniquement disponible en assurance vie et PER. Une SCI peut détenir des actifs immobiliers et c’est mix de toutes les solutions d’investissements dans l’immobilier : Achat d’immeubles en direct, parts de SCPI, Des actions de sociétés foncières etc…

Les frais d’entrée sont assez faibles, mais les frais de gestions assez élevés.

Le mot d’Hugo :

Pour faire simple, sur un horizon de placement inférieur à 8 ans, il est préférable d’investir dans les SCI. Mais au-delà de 8 ans, il est plus intéressant d’investir dans les SCPI.

🧱 L’investissement locatif

Nombreux sont les Français qui se lancent dans l’aventure de l’immobilier locatif physique. Les principales raisons s’expliquent par La familiarité avec cet investissement (pas de jargon financier), le sentiment d’un placement sécurisant, la possibilité d’utiliser le levier du crédit (investir avec l’argent de la banque), la promesse de rendement intéressant avec à la clé des dispositifs de défiscalisation (ex Pinel). Derrière cette image, il y aussi une réalité 😨:

- Des risques sous-estimés (dégradations, loyers impayés, vacances locatives, baisse du marché)

- Des responsabilités vis-à-vis de vos locataires (Statut de bailleurs)

- Une défiscalisation aveuglante qui cache souvent une opération peu / pas rentable

- Des rendements qui peuvent être écrasés par une fiscalité mal choisie, les frais et les intermédiaires (agence etc…)

- Une gestion du bien qui demande un effort pour vous empêcher de dormir

En synthèse, l’immobilier locatif « physique » est un investissement engageant et risqué. Pour s’assurer un bon rendement, il faut s’investir personnellement et acquérir des compétences (gestion, fiscalité, droit, travaux). Attention si vous optez pour des offres « clés en main », vous gagnerait dans une certaine mesure en tranquillité mais a contrario votre rendement y prendra un coup et il est parfois difficile de sortir de ce type d’offre.

L’investissement locatif : Longue durée VS courte durée. L’un est l’autre ont leurs avantages et leurs inconvénients.

⌚️L’investissement locatif courte durée (saisonnière du type Airbnb)

Des loyers plus élevés et peu d’impayés…mais aussi plus de vacances locatives, des coûts d’entretiens plus élevés et surtout plus de gestion (entrées et sorties)

📅L’investissement locatif longue durée

C’est l’inverse…moins d’effort de gestion et moins de vacances locatives… mais aussi des loyers moins élevés. L’un des l’autre selon votre profil et le type de bien immobilier, l’un ou l’autre seront plus adaptés.

👷♂️Marchand de biens

C’est le stade ultime de l’investissement immobilier. C’est une activité que l’on peut exercer à titre personnel mais aussi à titre professionnel. Le principe est simple, le marchand de biens achète en son nom des biens immobilier en vue de les revendre (en apportant le plus souvent de la valeur ajoutée comme des travaux ou des démarches administratives…) avec pour objectif de réaliser une plus-value. S’il n’y a pas de prérequis pour devenir marchand de biens, c’est une activité qui demande une forte expertise, un réseau de professionnels et un investissements financier et personnel important. C’est aussi un moyen rapide pour atteindre un patrimoine conséquent mais les risques seront à la hauteur des gains potentiels 🌋.

Le mot d’Hugo :

L’immobilier est sans doute l’investissement n°1 pour devenir rentier et acquérir rapidement un patrimoine considérable. Cela s’explique par le fait qu’il s’agit du seul investissement où l’on peut avoir de l’effet de levier avec le crédit immobilier 🚀( et multiplier ainsi ses revenus).

Aussi, comme présenté ci-dessus, l’immobilier locatif « physique » n’est pas le seul levier à utiliser et il est même sans doute inadaptée à certains profil d’investisseur. Les foncières, le crowdfunding ou la Pierre Papier (SCPI et SCI) sont d’excellents investissements👌qui permettent de s’exposer à l’immobilier et ils permettent d’atteindre de très bon rendement pour un effort de gestion personnel faible.

👉« Niveau 3 » de la pyramide de l’épargne : Les placements exotiques à fort rendement

Quand on parle d’investissements « exotiques »🌴, il s’agit de placements atypiques ou alternatifs en finances personnelles. Cela peut prendre des formes différentes :

- Les cryptomonnaies et NFT : Bitcoin, Ethereum et autre…

- Certains métaux précieux : diamants et pierres précieuses

- Les placements en private equity : prise de participations dans des sociétés non cotées

- Les passions et collections : Montres de luxe, vin, Sneakers, voitures, Lego, Cartes Pokémon, l’Art…

Il s’agit de placement très spéculatifs et parfois non réglementés. Ils peuvent délivrer des rendements importants💸(supérieur au rendement classique) mais ils exposent aussi à un risque extrêmement élevé💣.

Ces placements sont très attractifs, ils captent beaucoup d’attention et font souvent « le buzz » 📢car ils reposent souvent sur des passions et ils cassent les « codes » de la finance classique 🎸. Ces investissements sont aussi très exposés aux arnaques et aux manipulations de marché du fait de l’absence de contrôle.

L’AMF (L’Autorité des Marchés Financiers) appelle régulièrement les investisseurs à la vigilance. Un patrimoine peut parfaitement contenir aucun placement exotique, surtout si votre profil est plutôt défensif avec une aversion au risque. Dans tous les cas, même si vous êtes passionnés, Il convient de limiter ces placements à 5 à 10% de votre patrimoine⚠️.

Le mot d’Hugo :

Pour investir dans ce type de placements, il faut s’assurer d’avoir un réel « avantage concurrentiel » 🃏, est-ce que vous avez des informations que d’autres n’ont pas ? Est ce que votre expertise est supérieur à celles des acteurs du marché ? Sans cela, vous avez sans doute plus de chances d’être du côté des perdants…

⚡️ETAPE 3 : COMMENT REPARTIR SON EPARGNE SELON SON PROFIL ?

Maintenant que nous avons identifié les grandes familles de placements, il reste à déterminer combien faut-il placer sur chaque de ces familles ? Cela va dépendre de plusieurs paramètres :

- Vos projets de vie

- Votre profil (âge et risque)

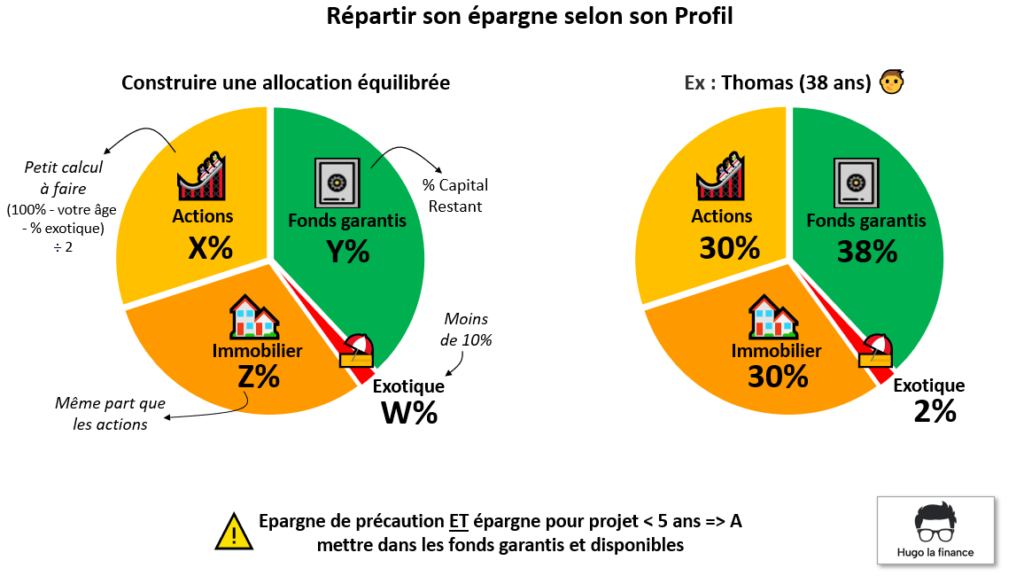

👉 Pour une pyramide équilibrée (rendement cible 5%, risque modéré) 🪁

Cette approche vous garantie le meilleur couple rendement/risque, vous obtiendrait ainsi une épargne globalement « sécurisée » pour votre âge tout en profitant de placements dynamiques permettant de croître votre patrimoine.

| % Fonds garantis = Votre âge en % (Vérifier que cela comprend l’épargne de précaution + épargne projets court terme à minima) % Actions = (100% – Age) / 2 % Immobilier = % Actions |

Si vous souhaitez investir dans placements « exotiques » alors :

% Exotique < 10%

% Actions = (100% – Age – % Exotique) / 2

Voici un exemple chiffré de répartition d’épargne, pour Thomas 38 ans :

👉Pour une pyramide plus agressive (rendement cible 8%, risque élevé) 🥊

Dans le cas d’une pyramide agressive, il faut s’assurer de sa capacité à maintenir une épargne investie en actions, immobilier et exotiques sur le long terme (au moins 5 à 8 ans). Garder 25% au minimum en fonds garantis pour amortir les fluctuations ou saisir des opportunités. Ne jamais placer de l’épargne pour les projets court terme sur des placements risqués (actions, immobilier et exotique) – cela revient à faire des paris hasardeux.🎲

👉Pour une pyramide plus défensive (rendement cible 3%, risque faible) 🥋

Dans le cas d’une pyramide défensive, il s’agit essentiellement de préserver votre patrimoine. Aussi, il faut absolument préserver une partie dynamique, soit 25% en actions ou immobilier locatif pour ne voir son patrimoine se faire rogner par l’inflation.🐭

Le mot d’Hugo :

Le cas des enfants est particulier. Contrairement à la pratique populaire d’ouvrir une épargne garantie et sécurisée (ex : livret A), il est plus intéressant de mettre 100% de l’épargne pour les enfants sur des placements dynamiques et diversifiés (Ex : ETF MSCI world) et 0% en fonds garantis. En effet, ces derniers ont un horizon de placement très long (> 18 ans), ils pourront donc facilement amortir les périodes de fluctuations pour profiter d’un rendement élevé sur le

long terme.

⚡️ETAPE 4 : COMMENT CHOISIR LES BONS PLACEMENTS

Vous êtes arrivés à l’étape 4 👏, c’est-à-dire que maintenant :

- Vous connaissez vos objectifs

- Vous savez comment répartir votre épargne (Pyramide de l’épargne)

- Vous savez combien investir dans chaque famille d’investissements (classe d’actifs)

Il reste vous reste le plus anxieux, c’est-à-dire choisir, souscrire et /ou verser votre épargne sur des placements.

👉 Choisir son placement, sa fiscalité et sa gestion

Au travers d’autres articles, on pourra rentrer dans la comparaison entre des différentes offres disponibles sur le marché. Ici, il s’agit d’expliquer les grands principes. En effet avant de souscrire un produit ou un placement, il y a souvent 3 décisions à prendre :

- 1 – Choisir quel produit / placement d’épargne ?

- 2 – Choisir sa fiscalité (ex : via une enveloppe fiscale : Assurance vie, PEA, PER…)

- 3 – Choisir un conseiller ou être autonome

Les 2 premiers points (Choisir son placement d’épargne et sa fiscalité) méritent des articles dédiés. Aussi, il seront abordés de manière générique pour avoir de grands repères. On va se focaliser ensuite sur les avantages et les inconvénients de faire appel à un conseiller ou de gérer soi-même ses investissements.

👉 Quel produit / placement d’épargne choisir ?

💎Le placement idéale n’existe pas !

Eh oui, il faut se faire à l’idée que le placement financier idéale n’existe pas, ca serait beaucoup plus simple et tout le monde le ferait. Vous ne pouvez pas avoir : Un rendement performant, sans risque, toujours disponible (liquide) et totalement passif (sans faire d’effort). Vous allez devoir faire des compromis difficile ⚖️d’où l’intérêt de construire sa pyramide qui permet de faire les bons choix selon vos projets (Sécurisé vs rendement etc…).

📏 Connaitre les ordres de grandeurs : Rendement, frais, risque…

Bien souvent les personnes par manque de culture financière n’ont aucune idée ou aucun ordre de grandeur en tête : Un taux de rendement à 4% c’est bien ou pas ? Des frais à 2% c’est bien ou pas bien ? C’est important pour faire ses choix, vérifier si ce n’est pas trop beau (arnaque) ou tout simplement challenger son conseiller (frais). Voici quelques repères :

- Les taux de rendements :

- [0-4%] : un rendement plutôt faible qui doit être compensé par d’autres avantages (capital garanti, disponibilité de l’argent, investissement passif)

- [5-8%] : un bon rendement qui comporte du risque et qui doit sans doute s’envisager sur le long terme (> 5 ans, actions ou immobilier…)

- [8-12%] : un rendement élevé avec un prise de risque élevé (perte du capital)

- Au delà de 12% : Risque maximal, voir placement du type “Billet de loterie” ou bien vous êtes l’un des meilleurs investisseurs au monde (Au niveau de Warren Buffet !)

Les taux de rendements doivent toujours être exprimés par an et net de frais (hors fiscalité qui vous est propre)

- Les frais sur les produits financiers

- A ne pas confondre avec la fiscalité (qui vous est propre), il s’agit des coûts facturés par les intermédiaires (banque, courtier etc…)

- Ils peuvent être multiples, comme dans l’assurance vie avec plus couches de frais (frais de versement /entrée, frais de gestion, frais de sortie…) attention donc bien les cumuler

- Ils dépendent beaucoup de la famille de produits, a titre d’exemple, ils peuvent élevé SCPI.

- Utiliser les comparatifs pour vous faire une bonne idée des frais pratiqués sur le placement convoité.

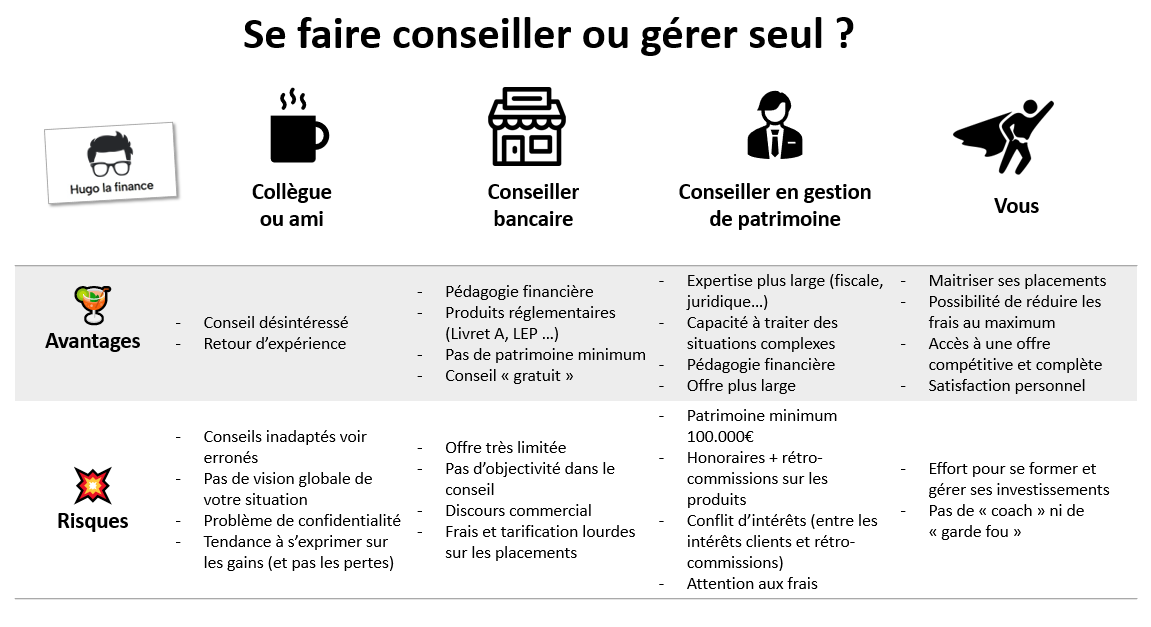

👉 Faut-il gérer seul ses investissements ou avec conseiller ?

Face au jargon, aux risques et aux nombreux choix à faire, de nombreuses personnes se sentent perdues😵💫et tournent vers un « sachant » (Un collègue, un ami, un conseiller bancaire etc…). Ce choix se fait souvent par défaut pour le meilleur et pour le pire. Quel que soit votre choix, plus vous prendrez du temps pour vous former et vous informer au mieux prendrez les meilleures décisions pour vous-même… et le retour sur investissement (temps / argent) est très bénéfique.

Attention aux anarques⚠️ : Si vous faîte appel à un tiers, ce présentant comme un conseiller, coach etc…vérifier le site de l’Orias. A retenir : De manière générale, les meilleurs conseillers ne démarchent pas leurs clients (ils n’ont pas besoin de cela).

🍵 Votre collègue / ami :

Même si votre collègue / ami est animé de bonnes intentions, il faut concevoir

une stratégie d’épargne comme un traitement médical. Il ne vous viendrait pas à l’esprit de copier le traitement d’une autre personne. Ce qui est bénéfique pour lui peut être dangereux pour vous ! 🩻 Chaque stratégie d’épargne est personnelle et spécifique à sa situation. En effet, vous ne partagez sans doute pas les mêmes objectifs, les mêmes horizons de placement ou encore la même capacité à supporter des risques.

Autre point à prendre en compte est que bien souvent les personnes de votre entourage (amis et collègues) parlent plus volontiers des gains que des pertes sur un investissement. Typiquement le sujet des cryptomonnaies est largement évoqué en phase de hausse mais rarement en phase de chute.

🏦 Votre conseiller bancaire

Il est vrai que les conseillers bancaires ont souvent mauvaise presse 📰. Pourtant, ils ont un rôle important à jouer dans la pédagogie financière, ils ont aussi un rôle de garde d’accompagnateur pour éviter ou remédier les situations financières difficiles. C’est aussi les seuls qui pourront délivrer des offres règlementées ou aidées.

La contre partie, de ses services “gratuits” et une gamme de produits limités avec “produits maison” souvent plus chargés en frais🦣(Rien n’est gratuit…). Aussi, le risque est d’avoir un discours plus commercial (vendeur) que objectif. In fine cela se ressentira sur les rendements que vous pourrez obtenir de vos placements.

👔 Conseiller en Gestion de Patrimoine (CGP)

Le CGP (Conseiller en gestion de Patrimoine) a bien souvent une expertise plus large (fiscalité, juridique etc…). Il sait donc traiter des situations plus complexes. Il n’est pas salarié ou affilié à un grand groupe bancaire, il peut donc proposer une très large gamme de produits.

Toutefois, ce type prestation n’est pas pour tous les patrimoines, en effet, cela devient intéressant de faire appel à un CGP à partir de 100.000€ patrimoine. En effet, en dessous il sera difficile de rentabiliser les éventuels honoraires liés à l’étude patrimoniale. Aussi, il faut savoir que la trés grande majorité des CGP (95%) reçoivent des rétro-commissions sur les produits qui seront souscris. Par conséquent, il y a un risque de conflit d’intérêts. Il faut être également attentif aux frais.

A noter, qu’il existe quelques rares CGP sont dits « Indépendants » (CGPI). Ils représentent moins 5 % des CGP. Ils ne touchent pas de retro commissions et tarifient uniquement avec des honoraires. Cela garantie un conseil totalement objectif avec la contre partie de payer à l’acte ou à l’heure de conseil.

💪Vous (en autonomie) :

Si vous lisez ces lignes, c’est sans doute que vous avez fait le choix de prendre vos finances en main…et c’est sans doute le meilleur choix ! En effet, il y a de nombreux avantages vous maitrisez totalement vos placements, vous avez la possibilité de réduire les frais au minimum🤏, vous avez accès à une large gamme de produits et en fin vous avez surtout la satisfaction d’investir en vous-même😎, voir vous pourrez transmettre vos connaissances à vos enfants.

A l’inverse, il vous faudra faire des efforts pour se former et vous faudra un certain “courage” pour passer certains cap qui peuvent faire peur (investissement en bourse, choix de placements…).

Le mot d’Hugo :

Si vous ne vous sentez pas prêts à gérer vos finances en autonomie (de peur de

faire une bêtise ou de faire un mauvais choix) alors dans ce cas : Gérer vous-même 10% de votre épargne en appliquant votre stratégie et déléguez 90% à un conseiller.

Puis une fois que vous avez gagné en expérience et en expertise reprenez le contrôle de vos finances personnelles. Le meilleur conseiller en finances personnelles, c’est vous !

⚡️ETAPE 5 : SUIVRE ET PILOTER SON EPARGNE

Bravo ! 👏Si vous êtes arrivé jusqu’ici, c’est que vous avez fait le plus difficile : Définir sa stratégie d’épargne, déterminer votre allocation (%actions, % immobilier etc…) et vous êtes passé à l’action.

Le Mot d’Hugo :

Je tiens aussi à vous rassurer, mettre en œuvre une stratégie d’épargne prend du temps (sans doute plusieurs mois) car vous aurez aussi besoin notamment besoin de vous former, vous informer (c’est pour ça que j’ai créé Hugolafinance.com !). J’ai personnellement mis au moins 10 mois avant de me rapprocher de mon allocation cible.

Voyons maintenant comment gérer votre épargne, une fois votre stratégie établie.

👉 Garder le Cap

Tout d’abord, sauf événements majeurs et inattendu dans votre vie, il convient de rester constant sur votre stratégie, il serait contreproductif d’investir de désinvestir et de réinvestir…. En effet rien que sur les frais de transactions vos rendements plongeront.

N’oubliez pas que vous êtes un investisseur sur le long terme et non un trader (sauf si c’est votre métier). Normalement, vous n’avez pas à agir au quotidien sur votre épargne.

👉 Restez serein

Si vous avez murement réfléchi votre stratégie, les événements externes (actualité, crash, flambée etc…) ne doivent pas influencer vos décisions. Ces événements restent « passagers » sur le long terme et vos projets « court terme » sont sécurisés sur la base de votre pyramide de l’épargne. Il n’y a pas de raisonner de paniquer 😮💨ou à l’inverse de s’emporter dans des flambées éphémères.

👉 Suivez votre budget et vos investissements

Vous n’avez pas besoin de rester connecter à vos comptes au jour le jour, de la même manière prenez un peu de distance avec vos investissements.

- 1 fois / mois : Faite le bilan des dépenses et de vos revenus. Vérifier votre capacité d’épargne. 📊

- 2 fois / an : Faire le bilan de ses investissements tous les 6 mois.📅 Comme vu précédemment, cela peut être contreproductif de vérifier ses investissements au jour le jour car vous serez tenté d’agir dessus…Or bien souvent vous prendrez de mauvaises décisions sous le coup des émotions (frais de transaction + mauvais timing etc…). Un bilan tous les 6 mois est pour moi bien plus adapté. Il s’agit de vérifier que vous êtes toujours proche de votre allocation cible (actions, immobilier, Capital garanti, Exotique…).

👉 Rééquilibrez si besoin

Aussi, en fonction de l’évolution de certains placements, vous aurez besoin d’effectuer des rééquilibrages nécessaires :

- Vendre des actifs qui ont pris « trop de poids » dans votre allocation

- Renforcer des actifs qui ont pris une part « trop faible » dans votre allocation

- Sécuriser une épargne à l’approche d’un projet qui se concrétise (ex : Achat RP, retraite etc…) c’est-à-dire avec une échéance inférieure à 2-3 ans. Dans ce cas il faudra faire grossir la base de la pyramide l’épargne avec des placements garantis.

En agissant ainsi, vous prenez vos gains dans les périodes haussières ↗️et à l’inverse vous investissez dans les périodes baissières↘️tout ceci en respectant votre profil d’investisseur qui se matérialise par votre allocation cible.🎯

👉 Relisez vos objectifs de vie

Il est important de se poser calmement une fois par an pour faire le point sur ses envies, ses projets et de vérifier ses objectifs fixés dans l’étape 1 : quels sont vos objectifs de vie ?. Dans le cas de changements importants, refaire la méthode …et la boucle et bouclée !

Pour aller plus loin : 🚀

Avec cette méthode en 5 étapes, vous avez désormais une vue arienne et claire de votre stratégie d’épargne . Finalement, ce n’est pas si “sorcier” d’apprendre à investir. Avec un peu d’effort personnel (celui que vous avez pris pour lire cet article !) et peu de temps consacré chaque mois vous pouvez déjà atteindre des résultats considérables, qui vous aiderons à attendre vos objectifs de vie. Maintenant à vous de passer à l’action ! 💪

Leave a Reply

You must be logged in to post a comment.